Jak je to s nárokem na kompenzační bonus a přerušením živnosti? Co když jsem přerušila před rozhodným obdobím nebo v průběhu? Co když jsem pak již činnost neobnovila nebo obnovila až v průběhu rozhodného období?

Odpověď: Zjednodušeně řečeno, přerušení živnosti nemusí být překážkou při žádosti o kompenzační bonus. V reálu může nastat několik variant přerušení, přičemž na ty nejčastější se podíváme.

V zásadě přichází v úvahu hlavní tři případy, které jsou rozvedeny dále:

- přerušení uprostřed kompenzačního období;

- přerušení po začátku kompenzačního období;

- obnovení po začátku kompenzačního období.

Ve všech těchto třech případech máte za splnění ostatních podmínek nárok na kompenzační bonus.

Pozor! Pokud však došlo k přerušení živnosti před 1. 9. 2019, nemáte na kompenzační bonus nárok.

Kdo je vlastně oprávněná osoba žádat o kompenzační bonus?

Oprávněná osoba je stanovena v zákoně takto:

Zákon tak výslovně řeší pouze aktivní OSVČ (§ 2 odst. 2 písm. a)) a OSVČ, které mají přerušenou živnost ode dne po 31. 8. 2019, přičemž dále již explicitně neřeší, kdy konkrétně došlo k přerušení v období od 1. 9. 2020 do současné doby.

Pojďme se podívat na praktické ukázky, které zveřejnila finanční správa.

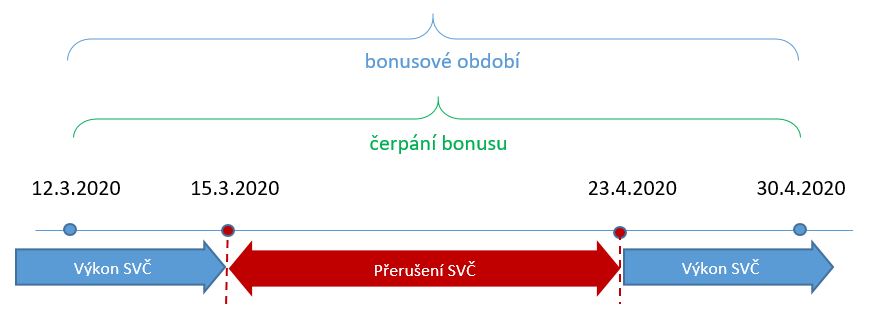

Přerušení v průběhu kompenzačního období (po 12. 3. 2020 do 30. 4. 2020) – ✔

Stávají se případy, že OSVČ přerušili po začátku virové pandemie svoji činnost, protože zkrátka neměli práci, jenže pak zjistila, že možná přijde o kompenzační bonus a tak si obnovila činnost aspoň před koncem kompenzačního období. Vedly se pak dohady, zda i taková osoba má nárok na kompenzační bonus i za dobu přerušení (přestože nebyla aktivní) – má.

Finanční správa k tomu uvádí následující:

OSVČ (obchod se smíšeným zbožím) přerušila výkon samostatné výdělečné činnosti z důvodu mimořádné situace dne 15. 3. 2020 a plánuje činnost opět obnovit od 24. 4. 2020, přestože mimořádná situace v dubnu stále trvá. OSVČ má nárok na čerpání bonusu od 12. 3. do 30. 4. 2020, tedy za celé bonusové období, a to v celkové výši 25 000 Kč.

Viz web finanční správy zde

Jak je patrno z obrázku finanční správy, pokud přerušení bylo z definovaných mimořádných důvodů, platí, že OSVČ má nárok na kompenzační bonus i za dobu, co měla přerušeno.

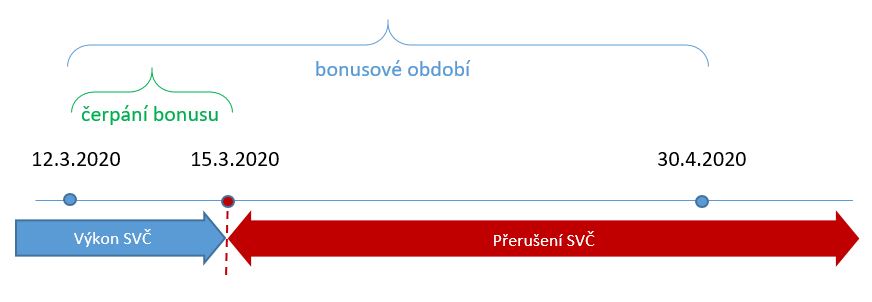

Přerušení po začátku kompenzačního období bez obnovení (po 12. 3. 2020 až do neurčita) – ✔

Co v případě, že OSVČ přerušila po začátku epidemie a už ani neobnovila činnost? Má taková osoba nárok na kompenzační bonus i po tom, co už ani činnost neobnovila? Má.

Finanční správa k tomu uvádí opět tento příklad:

OSVČ (provoz lyžařského vleku) přerušila výkon samostatné výdělečné činnosti dne 15. 3. 2020 z důvodu ukončení sezóny a plánuje činnost tak jako každý rok opět obnovit až 1. 12. 2020. V posledních dnech před ukončením sezóny byl však již výkon činnosti poznamenán situací související s výskytem koronaviru. OSVČ má nárok na čerpání bonusu od 12. 3. do 14. 3., tedy za období 3 kalendářních dnů, a to v celkové výši 1 500 Kč.

Viz web finanční správy zde

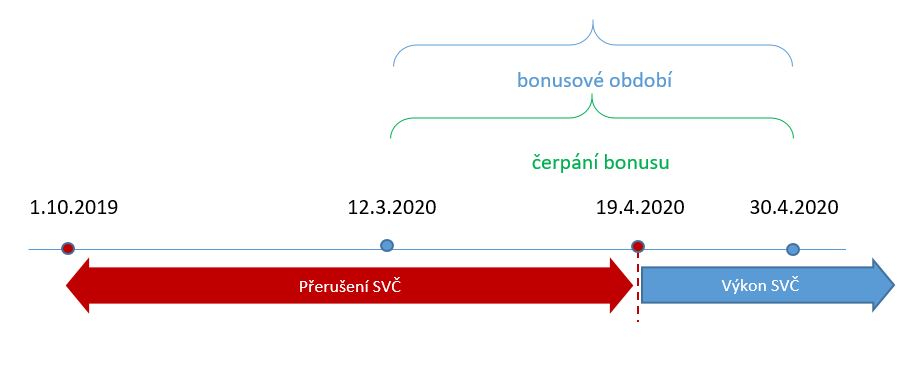

Přerušení až do průběhu kompenzačního období (tzn. obnovení až po 12. 3. 2020) – ✔

I v tomto případě se řešilo, zda má OSVČ nárok na kompenzační bonus – má. Finanční správa to opět dokládá na příkladu:

OSVČ (např. prodejce sazenic na farmářských trzích) měla přerušenou činnost od 1. 10. 2019 a opětovně začala samostatnou výdělečnou činnost vykonávat od 20. 4. 2020, avšak kdyby neonemocněla nemocí COVID 19, začala by činnost vykonávat již od 1. 3. 2020. OSVČ má nárok na čerpání bonusu od 12. 3. do 30. 4. 2020, tedy za období 50 kalendářních dnů, a to v celkové výši 25 000 Kč.

Viz web finanční správy zde

Na co bych si měl/měla dát pozor?

Dobrá otázka – ne každé přerušení, resp. důvod přerušení, zakládá nárok na kompenzační bonus. Vždy je nutno posoudit, zda k přerušení (resp. neobnovení) došlo z důvodu ohrožení zdraví či krizového opatření souvisejícího s výskytem koronaviru SARS CoV-2.

Důvodem je skutečnost, aby nedocházelo ke zneužívání kompenzačního bonusu.